안녕하세요 이꼬마입니다.

이번에 소개해드릴 내용은 종합부동산세(일명 종부세)입니다.

1. 종합부동산세란?

종부세란 과세기준일(매년 6월 1일) 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산하여, 공시 가격 합계액이 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금입니다.

일반적으로 국민들에게 종부세라고 불리며 부동산 자산이 일정 기준을 초과해야 내는 세금이기 때문에 부자세라고 불립니다. 종부세는 국세로 분류되어 있습니다.

부동산 보유세 중 먼저 부동산 소재지 관할 시·군·구에서 관내 부동산을 과세유형별로 구분하여 재산세를 부과하고, 각 유형별 공제액을 초과하는 부분에 대하여 주소지(본점 소재지) 관할 세무서에서 종합부동산세를 부과합니다.

일정한 요건을 갖춘 임대주택, 미분양 주택 등과 주택건설사업자의 주택신축용토지에 대하여는 9월 16일부터 9월 30일까지 합산배제 신고하는 경우 종합부동산세에서 과세 제외됩니다.

2. 종합부동산세 과세대상

종합부동산세(*이하 종부세)는 주택(주택부속토지 포함), 종합합산토지(나대지·잡종지 등), 별도합산 토지(상가·사무실 부속토지 등)에 부과됩니다. 종부세에는 부가세로 농어촌특별세가 합산 부과되는데, 종부세 세액의 100분의 20(20%)이 자동으로 고지됩니다.

1) 주택일 경우 합산 6억 원일 때 부과됩니다. 다만 1세대 1주택자 일 경우 주택자산 공시가격이 11억 원 이상일 때 종부세가 부과됩니다.

2) 나대지, 잡종지 등을 포함한 종합합산토지일 경우 합산 5억 원 이상일 때 종부세가 부과됩니다.

3) 상가, 사무실, 부속토지 등 별도합산 토지일 경우 합산 80억 원 이상일때 종부세가 부과됩니다.

1, 2, 3 각 항목들의 세액을 다 합산하여 종합부동산세 세액이 산출됩니다.

3. 납부기간

종합소득세의 납부기간은 매년 12월 1일 ~ 12월 15일입니다. 다만, 납부기한이 토요일이거나 공휴일인 경우에는 그 다음에 도래하는 첫 번째 평일을 기한으로 합니다.

국세청에서 세액을 계산하여 납세고지서를 발부하여 납부하거나 별도로 신고납부도 할 수 있습니다. 세액의 납부는 일시납부 원칙이나, 분할납부도 가능합니다.

분납은 납부할 세액이 250만 원을 초과하는 경우에 납부할 세액의 일부를 납부기한 경과 후 6개월 이내에 납부를 할 수 있습니다.

1) 세액이 250만 원 초과 500만 원 이하일 경우 250만 원 초과금액을 분납, 나머지 세금은 6개월 이내에 납부해야 합니다.

2) 세액이 500만 원 초과일 경우 납부할 세액의 100분의 50 이하의 금액을 분납할 수 있습니다. 분납 중 첫 번째 일 경우 50% 이상을 낸 후, 나머지 금액을 분납하셔야 합니다.

분납일 경우 농어촌특별세는 종합부동산세의 분납 비율에 따라 100분의 20으로 납부하시면 됩니다.

4. 종부세 세율

종부세는 2가지 유형으로 개인과, 법인으로 나누어 계산합니다.

1) 종부세 (개인)

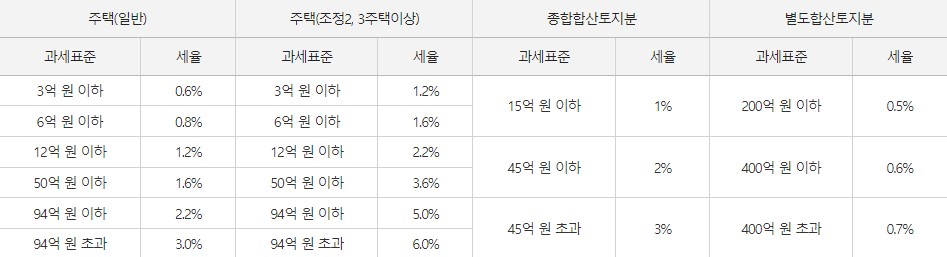

주택(일반)은 과세표준 3억 원 이하 0.6%, 3억 원 초과 6억 이하 0.8%, 6억 원 초과 12억 원 이하 1.2%, 12억 원 초과 50억 이하 1.6%, 50억 원 초과 94억 원 이하 2.2%, 94억 원 초과 3% 세율을 부과합니다.

주택(조정 2, 3 주택 이상)은 3억 원 이하 1.2%, 3억 원 초과 6억 이하 1.6%, 6억 원 초과 12억 원 이하 2.2%, 12억 원 초과 50억 이하 3.6%, 50억 원 초과 94억 원 이하 5%, 94억 원 초과 6% 세율을 부과합니다.

종합합산토지분은 과세표준 15억 원 이하 1%, 15억 원 초과 45억 원 이하 2%, 45억 원 초과 3% 세율을 부과합니다.

별도합산토지분은 과세표준 200억 원 이하 0.5%, 200억 원 초과 400억 원 이하 0.6%, 400억 원 초과 0.7% 세율을 부과합니다.

2) 종부세 (법인)

주택(일반)은 과세표준 전액 3%를 부과합니다.

주택(조정 2, 3 주택 이상)은 과세표준 전액 6% 세율을 부과합니다.

종합합산토지분은 과세표준 15억 원 이하 1%, 15억 원 초과 45억 원 이하 2%, 45억 원 초과 3% 세율을 부과합니다.

별도합산토지분은 과세표준 200억 원 이하 0.5%, 200억 원 초과 400억 원 이하 0.6%, 400억 원 초과 0.7% 세율을 부과합니다.

개인과 법인의 세액 계산 흐름도는 아래의 링크인 국세청 종합부동산세 세액 흐름에서 자세하게 확인하실 수 있습니다.

https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2353&cntntsId=7735

국세청

국세청

www.nts.go.kr

5. 종부세 가산세

기한 내 종부세를 납부하지 않을 경우 또는 과소신고 하였을 때 가산세가 적용됩니다.

1) 과소신고가산세는 과소신고가산세 × 10%(부당하게 과소신고 하였을 땐 40%)입니다.

2) 납부지연가산세는 무(과소) 납부세액 × 납부기한 다음날부터 고지일까지의 기간 × 1만 분의 2.2입니다.

또한 조건에 충족하지 아니하며 경감받은 세액 이 있을 경우 이자상당 가산액이 부과됩니다. 국세청에 따르면 합산 배제된 임대주택 등 또는 주택 신축용 토지로써 그 요건을 충족하지 아니하여 추징되는 경우입니다.

이자상당 가산액은 경감받은 세액 × 납부기한의 다음 달부터 추징할 세액의 고지일까지의 기간 × 1만 분의 2.2입니다.

2021년 부동산 과열로 공시가가 상승하는 바람에 2022년 종부세 대상자가 130만 명을 넘어섰습니다. 작년 대비 1가구 1 주택자가 23만 명이 늘었으며, 서울 기준 10명 중 8명이 종소세를 납부하게 됐습니다.

2021년 부동산 최고점을 찍은 후 집값은 하락하고 있기 때문에 과세기준일 기준 이하 가격으로 떨어진 집도 있으며 미실현 이익에 과세한다는 이야기가 많이 나오고 있습니다. 1가구 1 주택자들을 위해 보호하는 법적 장치가 있어야 할 것 같습니다.

종부세를 내지 못하면 주택이 압류되며 경매로 넘어가기 때문에 본인 소유의 부동산이 있다면 12월 15일 전까지 납부 계획을 세워 세금 리스크 관리를 해야 합니다.

이상 종합부동산세 관련 정보였습니다. 감사합니다.

이꼬마 배상

댓글